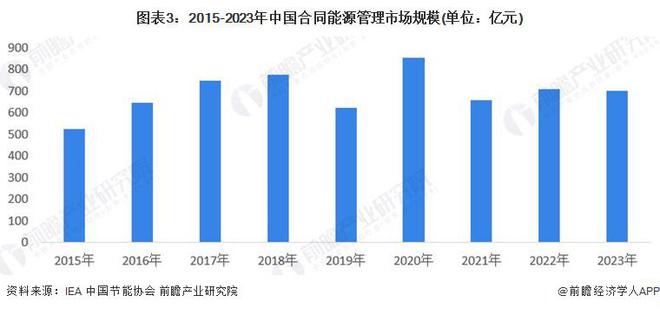

随着中国节能服务产业的不断发展,节能服务公司签约项目合同类型逐渐丰富,商业模式包括节能效益分享型、节能量保证型、能源费用托管型合同能源管理以及BT/BOO/BOT、工程总承包/节能工程、设备购销、技术咨询/技术服务、融资租赁等其他商业模式。在政策对合同能源管理模式的鼓励与支持下,合同能源管理模式项目数量不断增长;2015-2023年,中国合同能源管理市场规模整体呈现波动增长趋势,2023年,市场规模近700亿元。

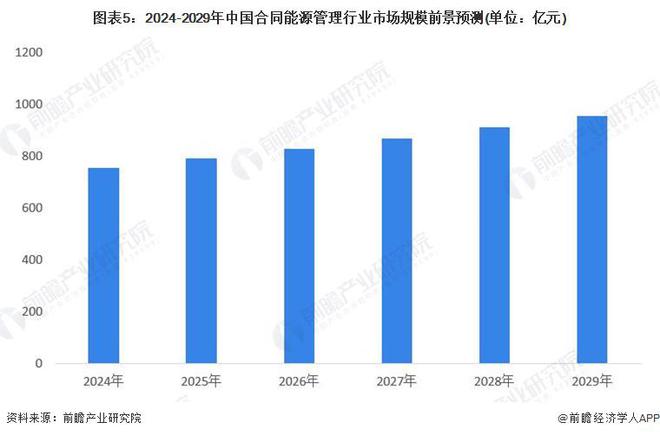

随着全球对节能减排和可持续发展的日益重视,以及绿色经济的深入发展,企业和机构在提升能源效率、降低运营成本方面的需求急剧增长;价值政策支持的加强以及市场机制的完善,合同能源管理需求将持续扩大,展现出广阔的发展前景。前瞻初步预测,2023-2028年,合同能源管理市场规模将以5%左右的年均增速增长,到2029年,合同能源管理市场规模超过950亿元。

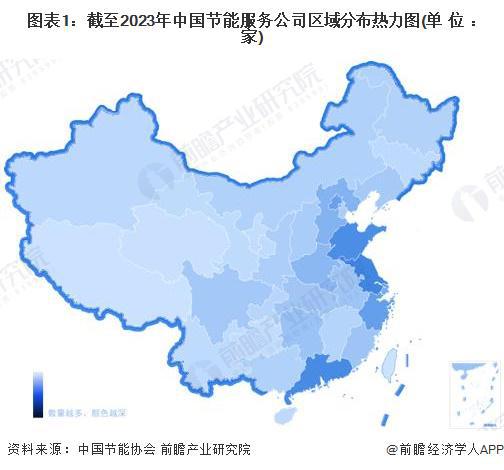

从节能服务公司分布地域看,节能服务公司持续表现出聚集于京津冀、长三角、珠三角城市群的分布特点;节能服务公司数量最多的五个省/直辖市分开云网址 kaiyun官方入口别为江苏、广东、山东、浙江和北京;其中,江苏省数量最多为1364家。

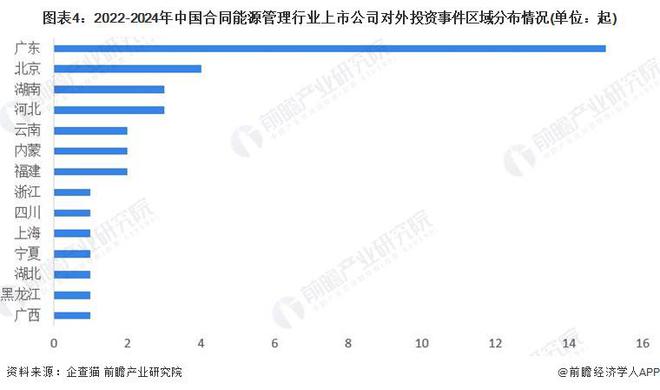

从上市公司对外投资区域分布来看,广东省对外投资事件数量最多,2022-2024年间发生15起,反映区域节能服务空间广阔,同时进一步增强了广东省形成合同能源管理产业聚集效应。

更多本行业研究分析详见前瞻产业研究院《中国合同能源管理(EMC)行业发展前景与投资战略规划分析报告》

扫一扫 关注我们

扫一扫 关注我们