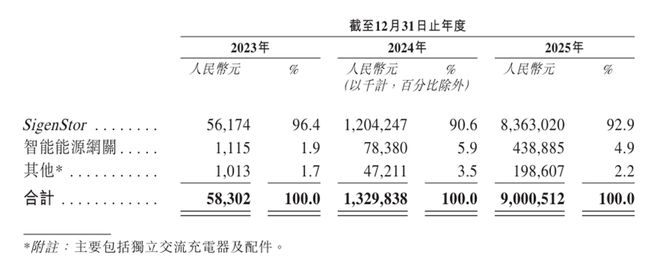

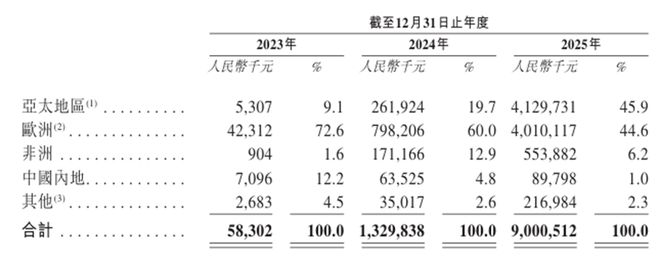

营业收入方面,2023年至2025年,华沿机器人的收入分别为人民币0.58亿元、13.30亿元及90.01亿元,2024年及2025年营收同比分别增长2,280.1%及576.8%,显示出极强的增长动能,主要得益于公司在全球可堆叠分布式光储一体机市场的份额提升,以及旗舰产品SigenStor五合一光储充一体机销售的快速放量。其能源容量销售总额从2023年的18兆瓦时飙升至2025年的3,947兆瓦时,这一增长源于SigenStor在户用及工商业场景中的广泛渗透,以及分销商与安装商网络的持续扩大。截至2025年底,合作分销商和注册安装商数量分别达到172家和17,614名,业务遍及85个国家和地区。同时,公司全球化出海成效极为显著,海外收入占比由2023年的87.8%一路攀升至2025年的99.0%,并形成亚太和欧洲市场双轮驱动的格局,有效对冲了单一市场的波动风险。

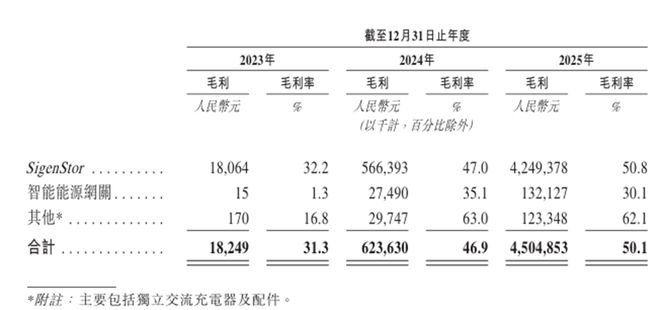

2023年至2025年,公司毛利率分别为31.3%、46.9%及50.1%。毛利率呈现明显的上升趋势,一方面由于公司持续优化产品设计与生产流程,产销规模快速扩大导致单位生产成本显著下降,核心产品SigenStor的毛利率从32.2%提升至50.8%;另一方面,公司坚持高端产品定价策略,且由于其国际化战略的成功,更青睐高端先进的产品、可接受较高溢价的海外市场终端客户的收入占比不断扩大,尤其是亚太和欧洲两大核心市场同步发力,显著拉升了整体盈利水平。

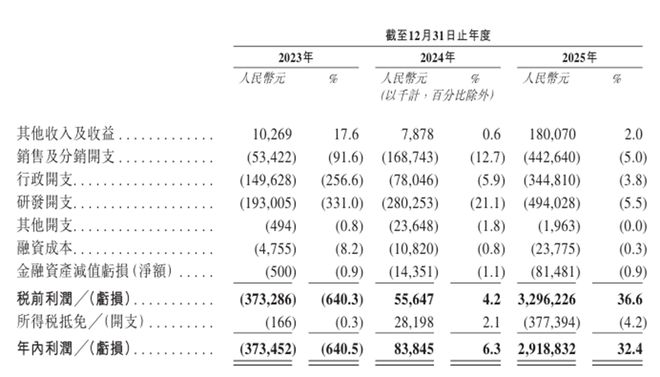

业绩期内,公司实现从大额亏损到高盈利的跨越,2023年公司净亏损3.7亿元,2024年成功扭亏为盈,实现净利润8,384.5万元,净利率6.3%。得益于核心单品SigenStor的强劲放量、海外高毛利市场的成功拓展以及规模效应的全面显现,2025年净利润大幅增至29.2亿元,净利率提升至32.4%,盈利质量持续改善并展现出强劲的爆发力。

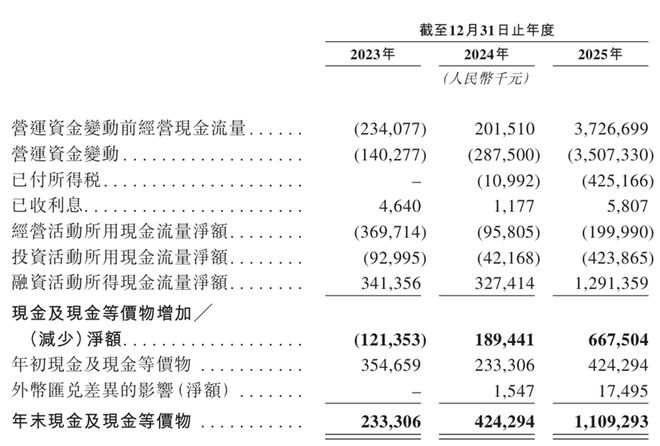

现金流方面,公司受制于业务规模指数级扩张带来的庞大营运资金需求,面临一定的现金流错配压力,2023年至2025年经营性现金流均为净流出状态。由于产品销量及需求显著增长,公司为了备货以及给予海外分销商一定的信贷支持,导致其存货(2025年同比增加约16.6亿元)与贸易应收款项及应收票据(2025年同比增加约28亿元,周转天数由2024年的51天增至70天)规模大幅增加,占用了大量资金,这使得公司经营性现金流持续承压,仍主要依靠融资输血。截至2025年底,公司账面现金及现金等价物达到11.09亿元,整体资金储备充裕,能够为其后续的全球扩张提供支撑。此外,公司的流动比率从1.4增至1.6,短期偿债能力稳步增强,资产负债率也从59.8%降至55.2%,长期偿债压力有所缓解,整体财务结构持续优化。

成立于2012年,2024年在上交所科创板上市,是全球领先的光储智慧能源解决方案提供商。公司专注于光储系统及核心设备的研发、生产与销售,核心产品覆盖储能逆变器、储能电池、并网逆变器及智慧能源管理系统等,全面融合了先进的电力电子技术与高效的电池管理技术,可应用于户用光伏、工商业储能、微型电网及智慧家庭能源管理等多个细分领域,是国内最早进入户用储能赛道并实现海外规模化销售的头部企业。凭借强大的自主创新能力与“光储充一体化”的产品矩阵优势,公司积极加速全球化商业布局,在全球上百个国家和地区建立了本地化的销售与服务网络,获得了全球众多知名渠道商、安装商及终端用户的认可与信赖。

成立于2000年,2021年在上交所主板上市,是全球领先的光伏逆变器及环境电器提供商。公司专注于新能源光储设备及核心环境电器的研发、生产与销售,核心产品覆盖储能逆变器、微型逆变器、组串式逆变器、储能电池包及除湿机等,全面融合了深厚的电力电子转换技术与创新的多拓扑结构设计,可应用于户用光储、工商业并网、环境控制及家电配套等多个领域,是全球储能逆变器和微型逆变器出货量名列前茅的龙头企业。凭借多品类协同的产业链优势与极致的制造控制能力,公司积极加速全球化布局,产品远销全球110多个国家和地区,特别在南非、巴西等新兴市场占据领先地位,获得了全球众多知名光伏分销商及家电头部企业的认可与信赖。

注:艾罗能源、德业股份PS=市值/(2025年前三季度营业收入*4/3)、PE=市值/(2025年前三季度净利润*4/3);思格PS=市值/2025年总营收、PE=市值/2025年净利润

从财务数据对比来看,2023至2025年,思格营收从0.58亿元直线亿元,营收规模与老牌储能龙头德业股份相比虽有一定差距,但比同细分赛道的艾罗能源已经实现了3倍反超,展现出极致的爆发式高增长,增速显著领跑行业。其高增长主要得益于公司正处于“从0到1”的高速成长期,核心单品SigenStor充分享受了全球储能赛道崛起的宏观红利,并依托创新的模块化设计、国内成熟供应链体系的成本优势快速抢占新兴市场份额。相比之下,同样深耕户储的艾罗能源因前期收入高度集中于欧洲市场,在2024年受欧洲渠道阶段性去库存的直接冲击,营收出现阶段性下滑;而德业股份凭借多元化的产品矩阵在全球多点开花,尤其是南非、巴西等新兴市场构筑了深厚渠道壁垒,但庞大的业务体量会带来更大的营收基数,因此公司增速相对平缓。

毛利率方面,三家公司分化明显。思格新能源毛利率从2023年的31.3%强劲攀升至2025年的50.1%,德业股份微降至38.5%,艾罗能源则受海外去库存降价影响持续下滑。差异根源在于艾罗能源阶段性受累于欧洲市场的价格战及存货减值拖累;德业股份受逆变器等多元业务的综合影响毛利企稳;思格则聚焦高端、高毛利的户储整机,不仅在海外市场享有较高的品牌与技术溢价,且销量激增带来的规模效应极致摊薄了单位制造成本,实现毛利的强势突破。

净利率方面,思格新能源实现了盈利能力的跨越式提升,其净利率从2023年-640.5%的大额亏损,强势反转至2025年的32.4%,展现出惊人的盈利韧性。而同期德业股份凭借强大的基本盘将净利率稳定在26%左右;而艾罗能源的净利率则受制于短期营收下滑与费用提升,回落至低个位数。

估值方面,参考2025年思格新能源人民币90.01亿元营收和29.19亿元利润,结合发行市值800.12亿港元(按当前汇率折合约人民币697.9亿元),计算得出公司的PS、PE约为7.8x、23.9x,均处于可比公司平均水平。尽管思格新能源当前面临着单一核心产品营收占比超90%、高度依赖海外分销商以及高增长带来的现金流被大量占用等风险,但其在储能赛道高景气周期中快速兑现的数十亿级利润与软硬一体化的技术壁垒,已构筑了深厚的护城河。基于其极强的高成长确定性,公司当前估值仍具备一定的向上空间。

中信证券历史上作为保荐人参与了54个项目,其中暗盘有45家公司上涨,8家公司下跌,1家公司平盘,暗盘破发率为14.81%,首日破发率为16.67%,胜率很高。2026年以来参与的7个项目中,仅有1个项目暗盘破发,其中有3家公司录得30%+的累计涨幅,仅2家公司录得累计跌幅且绝对值小于10%。说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐能力较强。

法国巴黎银行历史上作为保荐人参与了34个项目,其中暗盘有10家公司上涨,14家公司下跌,10家公司平盘,破发率41.18%,首日破发率50.00%,整体胜率较低。近五年以来仅参与保荐了5个项目,有4家破发,且所有标的目前均录得累计跌幅,项目素质不算好。最近一次参与保荐在10个月前,综合来看历史业绩参考价值有限。

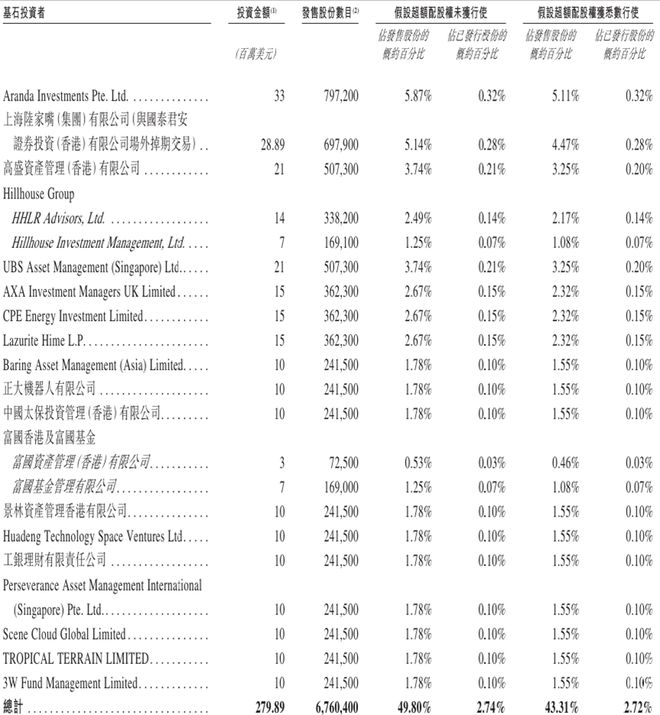

共19名基石投资者:淡马锡、上海陆家嘴、高盛、高瓴资本、UBS、法巴、CPE源峰、欧力士、霸菱、正大机器人、中国太保、富国基金、景林资产、工银理财、Peservance基金、兰馨亚洲、博裕资本、3W Fund、华登国际,合计认购2.8亿美元,按发售价324.4港元计算,相当于此次全球发售股份的49.80%及紧随全球发售完成后已发行总股份的2.74%。(假设发售量调整权及超额配售权未获行使)

自成立以来,公司共经历了6轮融资,融资金额合计7.15亿元,投资者包括高瓴创投、华登国际、钟鼎资本、云晖资本等知名机构,2024年1月最后一轮融资过后公司估值为41.7亿元人民币,相比之下本次发行市值800.12亿港元已涨超16倍。

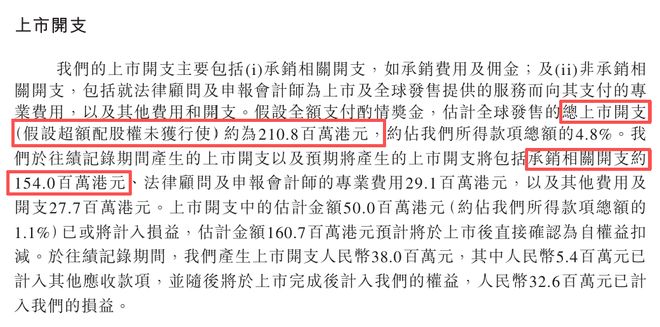

此次思格新能源IPO的开支总额估计约为2.108亿港元,按发售价324.2港元计算,募资总额约44.01亿港元,开支占比约为4.8%。其中包销相关开支及费用1.54亿港元,占比约为3.5%。

财务方面,思格新能源作为全球分布式光储一体机赛道的领跑者,依托强大的全栈式软硬件研发能力与颠覆性的模块化设计,实质性打破了传统储能系统集成繁琐与安装低效的行业痛点。公司业绩展现出极致的爆发力,2023年至2025年营收实现从0.58亿元飙升至90.01亿元的指数级跨越,增速遥遥领先;并且得益于核心单品SigenStor在海外高附加值市场的强劲放量带来的规模效应,盈利能力也实现跨越式提升,其毛利率从2023年的31.3%强势攀升至2025年的50.1%,并于2024年实现扭亏为盈后,2025年净利润更是达到近三十亿元人民币。但与此同时,公司为了支持海外分销网络的快速拓展与提前备货,存货与贸易应收款项规模大幅增加,面临一定的现金流错配压力,导致经营活动现金流承压并持续净流出。不过截至2025年底,公司账上现金高达11.09亿元,还能充分满足未来公司正常运营与产能扩张的需求。资金链较为健康,短期偿债压力不大。长期来看,全球光储赛道仍处于长周期的高景气阶段,本次IPO若成功落地,有望进一步巩固思格新能源在全球市场的先发优势,加速新产能释放与工商业等全场景的渗透,打开更广阔的成长空间。

发行架构方面,本次IPO采取机制B方案,公配初始固定10%,有4.4亿货共13,574手,货量不多,一手入场费超3万元,虽然参与门槛很高,会筛选掉一大批小散,但整体来看中签还是很难,富途的一手中签率预测仅为1.20%;由中信证券和法巴银行保荐,中信绿鞋的行业认可度较高;基石拉满49.8%合计认购近2.8亿美元,高瓴、高盛、淡马锡、3W等海内外顶尖资本,阵容豪华,体现市场认可度较高;本次发行市值为800.12亿港元,流通市值为453.01亿港元,已稳稳到达入通门槛;发行价324.2港元,以2025年业绩计算PS、PE分别为7.8倍、23.9倍,对标同业可比公司仍有较大上探空间。

市场情绪层面,思格新能源招股时机不错,当前只有自己1只新股在招股,没有资金冲突情况。其次,公司业绩的150+倍爆发式增长和利润大反转吸引力十足,叠加公司属于储能这一未来确定性很高的黄金赛道,可能有不错的炒作热度。虽然分布式储能市场有特斯拉等国际顶尖企业,但思格凭借可堆叠一体化的差异化设计,且从成立初期专注于海外的中高端市场,抓住欧洲澳洲等地电价高的痛点,在澳大利亚、瑞典、南非做到了当地分布式储能系统市占率第一,有广泛的知名和认可度。截至发稿时间思格新能源已超购于36.80倍,如果后续没有大热项目的话应该是本轮kaiyun体育全站 Kaiyun登录网页的重点对象,感兴趣的投资者可以持续关注后续几天认购情况。

扫一扫 关注我们

扫一扫 关注我们